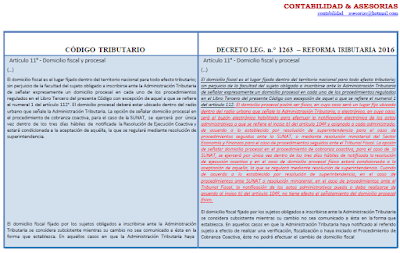

El decreto legislativo Nº 1263, modifica el código tributario. Se establece que la aplicación de los intereses moratorios se suspenderá a partir del vencimiento de los plazos máximos, hasta la emisión de la resolución que culmine el procedimiento de reclamación ante la Administración Tributaria o de apelación ante el Tribunal Fiscal o la emisión de resolución de cumplimiento por la Administración Tributaria.

Ello “siempre y cuando el vencimiento del plazo sin que se haya resuelto la reclamación o apelación o emitido la resolución de cumplimiento fuera por causa imputable a dichos órganos resolutores”, señala la norma.

DESCARGALO AQUÍ

DESCARGA AQUÍ LA SEGUNDA PARTE

DL 1263: COMPARACION DE ARTICULOS DEL CODIGO TRIBUTARIO 2016 SEGUNDA PARTE

No hay comentarios:

Publicar un comentario