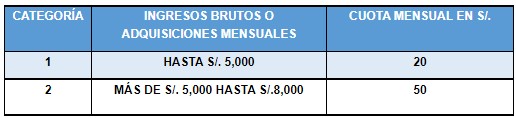

Es un régimen tributario creado para los pequeños comerciantes y productores, el cual les permite el pago de una cuota mensual fijada en función a sus compras y/o ingresos, con la que se reemplaza el pago de diversos tributos.

Este régimen está dirigido a personas

naturales que realizan ventas de mercaderías o servicios a consumidores

finales. También pueden acogerse al Nuevo RUS las personas que desarrollan

un oficio.

En este régimen tributario está

permitida la emisión de boletas de venta y tickets de máquina registradora como

comprobantes de pago.

Para el

Nuevo RUS está prohibida la emisión de facturas y otros comprobantes que dan

derecho a crédito tributario y hay restricciones respecto al máximo de ingresos

y/o compras mensuales y/o anuales y también respecto al desarrollo de

algunas actividades no permitidas.

Sujetos

Comprendidos

- Las personas

naturales y sucesiones indivisas que tienen un negocio cuyos clientes son

consumidores finales. Por ejemplo: puesto de mercado, zapatería, bazar,

bodega, pequeño restaurante, entre otros.

- Las personas

naturales no profesionales, domiciliadas en el país, que perciban rentas

de cuarta categoría únicamente por actividades de oficios.

Acogimiento

El acogimiento al presente régimen se efectuará de acuerdo a lo

siguiente:

a. Tratándose de contribuyentes

que inicien actividades en el transcurso del ejercicio:

El contribuyente podrá acogerse únicamente al momento de inscribirse en

el Registro Único de Contribuyentes

b. Tratándose de contribuyentes

que provengan del Régimen General, del Régimen Especial o RMT :

El cambio solo se podrá hacer con ocasión de la declaración y pago del

mes de enero de cada año. Adicionalmente deberán realizar los siguientes pasos

para que el acogimiento al NRUS sea válido:

Paso 1: Realizar hasta el 31 de diciembre del año anterior al que desea

acogerse, los siguientes trámites:

- Baja de las Facturas o de cualquier otro comprobante de pago en

formato físico que permita sustentar el crédito fiscal, costo y/o gasto tales

como las liquidaciones de compra, documentos autorizados, entre otros.

- Baja de los establecimientos anexos que tengan autorizados.

Paso 2: Declarar y pagar la cuota correspondiente al periodo de ENERO

del año en que se va a acoger, esta declaración y pago se deberá presentar

dentro de la fecha de vencimiento de acuerdo al último dígito del RUC.

No hay comentarios:

Publicar un comentario