Si inicias un negocio, debes elegir un régimen tributario a fin de cumplir con tus obligaciones tributarias. El régimen tributario establece la manera en la que se pagan los impuestos y los niveles de pagos de los mismos.

Existen cuatro regímenes tributarios que tienen sus propias

características en función a sus actividades, niveles de ingresos o de compras,

tipo de comprobante de pago que pueden emitir y que debes conocer.

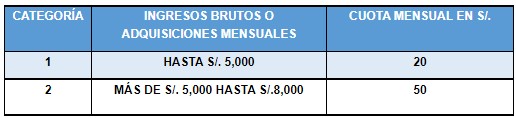

NUEVO RÉGIMEN ÚNICO SIMPLIFICADO - NRUS

En el NRUS solo pueden estar las personas naturales y sucesiones

indivisas, por lo que, si inicias un pequeño negocio como una bodega, puesto de

mercado, zapatería, bazar, pequeño restaurante, juguería, peluquería, entre

otros y debes emitir Boletas de Venta, este régimen es para ti. En este régimen

hay actividades no comprendidas, más información aquí.

RÉGIMEN ESPECIAL DE RENTA - RER

En el RER se encuentran las personas con negocio y personas jurídicas

que obtengan rentas provenientes de actividades de comercio y/o industria, y

actividades de servicios. En este régimen hay actividades no comprendidas, más

información aquí.

RÉGIMEN MYPE TRIBUTARIO - RMT

Creado para las micro y pequeña empresa con el objetivo de promover su

crecimiento al brindarles condiciones más simples para cumplir con sus

obligaciones tributarias.

RÉGIMEN GENERAL

Dirigido a las medianas y grandes empresas (personas con negocio o

personas jurídicas), que generan rentas de tercera categoría; asimismo, a las

asociaciones de cualquier profesión, arte, ciencia u oficio y cualquier otra

ganancia o ingreso obtenido por las personas jurídicas.